Quan hệ Mỹ-Trung và chất bán dẫn, máy bay do Trung Quốc sản xuất

Trump: "Thuế quan 100% đối với chất bán dẫn" – Chip Trung Quốc đang bám đuổi

Ngành công nghiệp bán dẫn Mỹ-Trung (Ảnh: Reuters/Aflo)

Tổng thống Trump ngày 6 tháng 8 đã tuyên bố rằng "sẽ áp thuế khoảng 100% đối với chất bán dẫn nhập khẩu vào Mỹ từ nước ngoài". Tuy nhiên, có điều kiện kèm theo là "nếu cam kết sản xuất tại Mỹ hoặc đã sản xuất tại Mỹ thì sẽ không bị đánh thuế".

Mục đích là "khôi phục ngành công nghiệp bán dẫn ở Mỹ", nhưng liệu việc ngăn chặn nhập khẩu từ nước ngoài, cưỡng ép các công ty bán dẫn nước ngoài chuyển đến Mỹ để sản xuất chất bán dẫn, và từ đó "khôi phục ngành công nghiệp bán dẫn Mỹ" có phải là một cách làm sai trái? Vì không có đủ kỹ sư nên sẽ không dẫn đến mở rộng việc làm, và phải mất nhiều năm để đào tạo kỹ sư. Khả năng ngành sản xuất Mỹ phục hồi là rất nhỏ trong bối cảnh chi phí nhân công cao và văn hóa "đình công nếu không hài lòng với điều kiện lao động".

Mặt khác, chất bán dẫn do Trung Quốc sản xuất không chỉ thống trị thị trường thế giới về số lượng mà còn đang chiếm lĩnh thị trường Trung Quốc về chất lượng. Chúng ta sẽ xem xét liệu "thuế quan 100% đối với chất bán dẫn" có hiệu quả đối với Trung Quốc hay không.

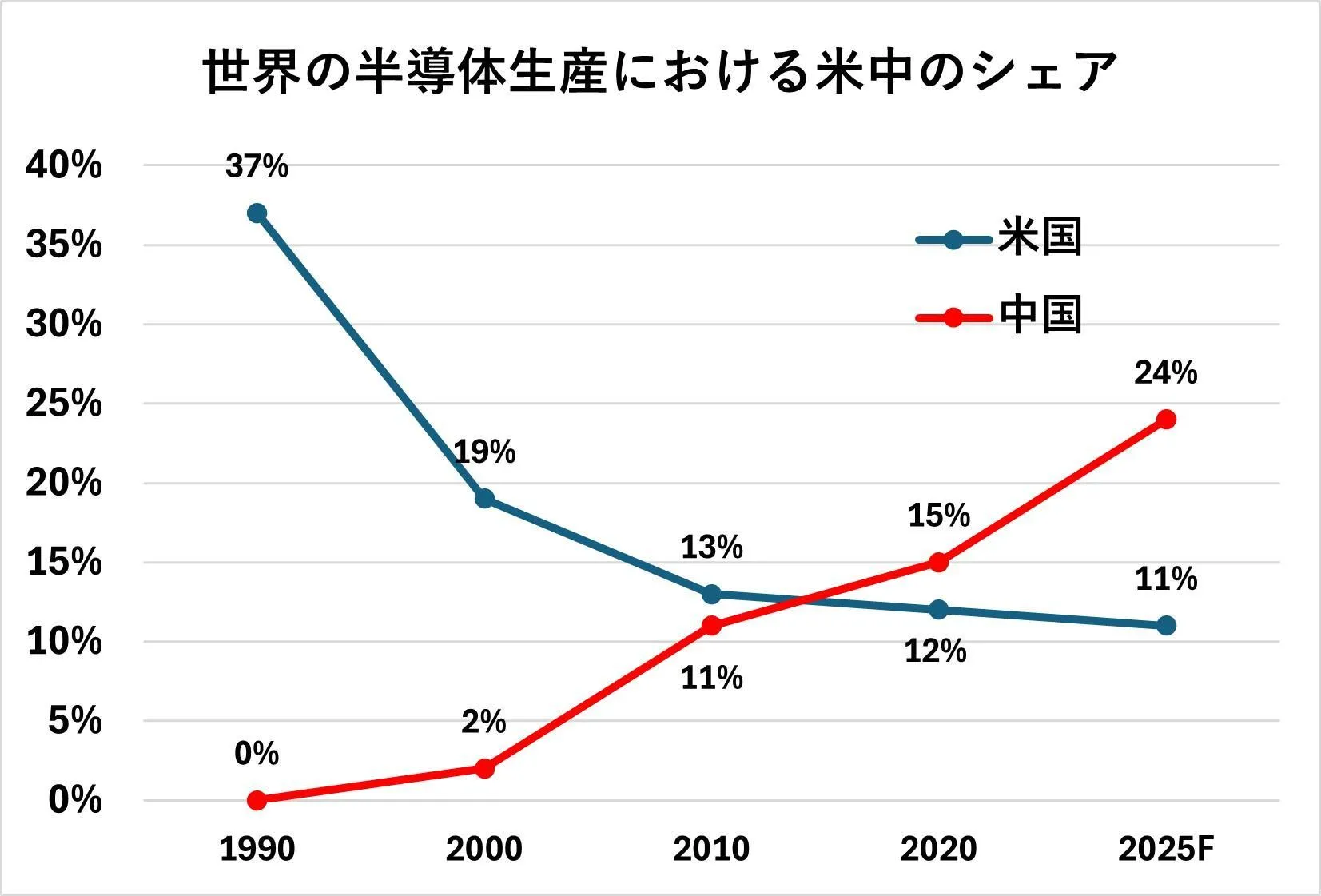

Tỷ lệ "Thị phần sản xuất chất bán dẫn toàn cầu" đảo ngược giữa Mỹ và Trung Quốc

Đầu tiên, hãy xem xét sự thay đổi thị phần sản xuất chất bán dẫn toàn cầu của Mỹ và Trung Quốc.

Theo dữ liệu về Chất bán dẫn của NIST (Viện Tiêu chuẩn và Công nghệ Quốc gia Hoa Kỳ) thuộc Bộ Thương mại Mỹ (cập nhật lần cuối vào ngày 15 tháng 11 năm 2024), thị phần toàn cầu của Mỹ vào năm 1990 là 37%, nhưng đã giảm xuống 12% vào năm 2020 và được dự đoán sẽ giảm xuống 10% vào năm 2030. Do đó, việc sử dụng giá trị dự kiến 11% cho năm 2025 là hợp lý.

Trong khi đó, theo dữ liệu trực quan hóa khối lượng sản xuất bán dẫn theo khu vực của Voronoi bởi Visual Capitalist (1990-2032F) vào ngày 24 tháng 1 năm 2025, thị phần sản xuất bán dẫn của Trung Quốc là 0% vào năm 1990, nhưng đã vượt qua Mỹ để đạt 15% vào năm 2020. Mặc dù là giá trị dự kiến, nhưng vào năm 2025, con số này đã tăng vọt lên 24%, vượt xa Mỹ. Các giá trị dự kiến cho năm 2025 nhìn chung khá nhất quán giữa nhiều nguồn dữ liệu, do đó có thể coi là đáng tin cậy. Dựa trên những dữ liệu này, sự thay đổi của Mỹ và Trung Quốc đã được thể hiện trong Biểu đồ 1.

Biểu đồ 1: Sự thay đổi thị phần sản xuất chất bán dẫn toàn cầu của Mỹ và Trung Quốc

Biểu đồ do tác giả tạo dựa trên dữ liệu từ NIST và Voronoi

Thị phần toàn cầu của Trung Quốc đã tăng vọt kể từ năm 2013, cho thấy rõ ràng thành quả của chiến lược quốc gia công nghệ cao "Sản xuất tại Trung Quốc 2025" của chính quyền Tập Cận Bình.

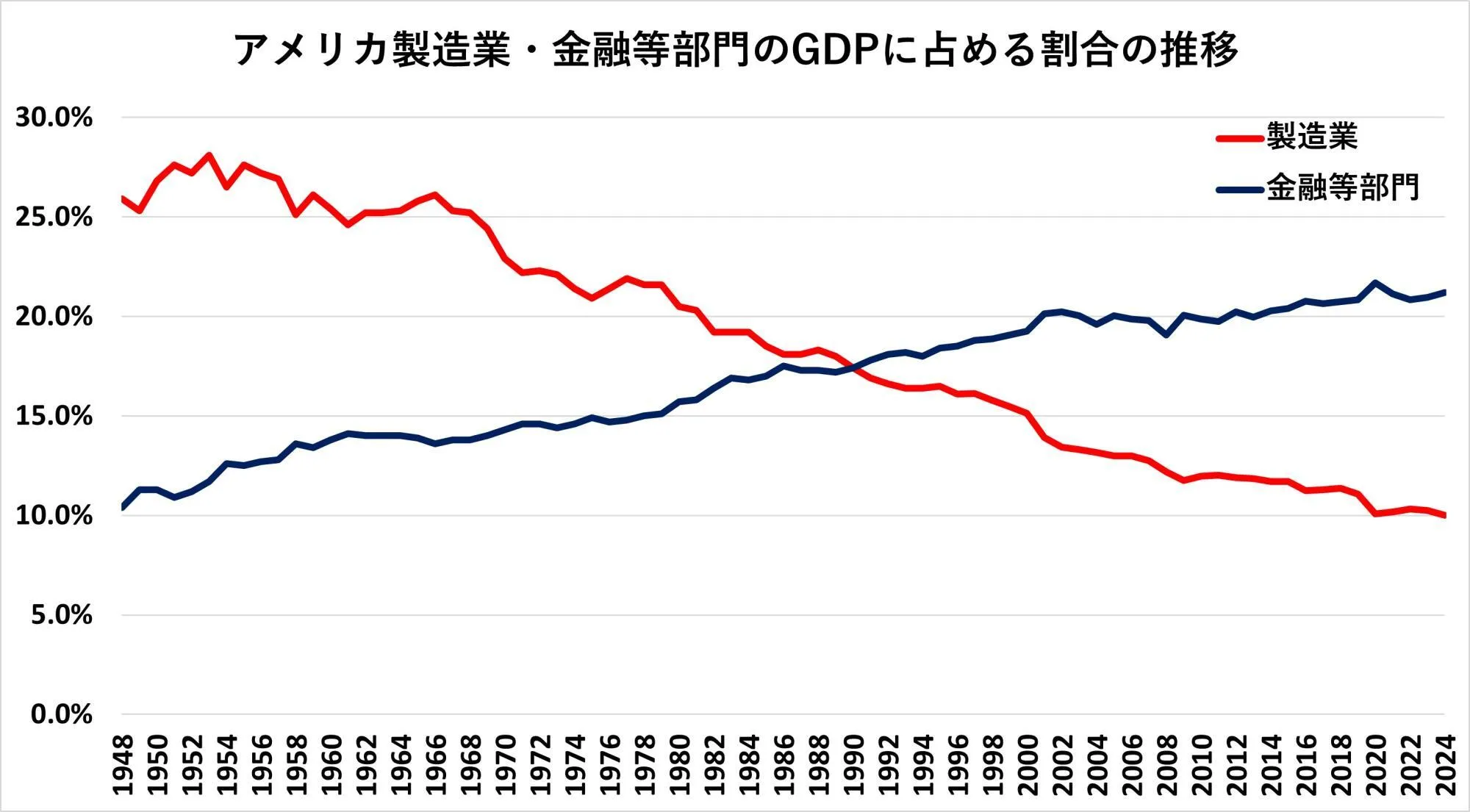

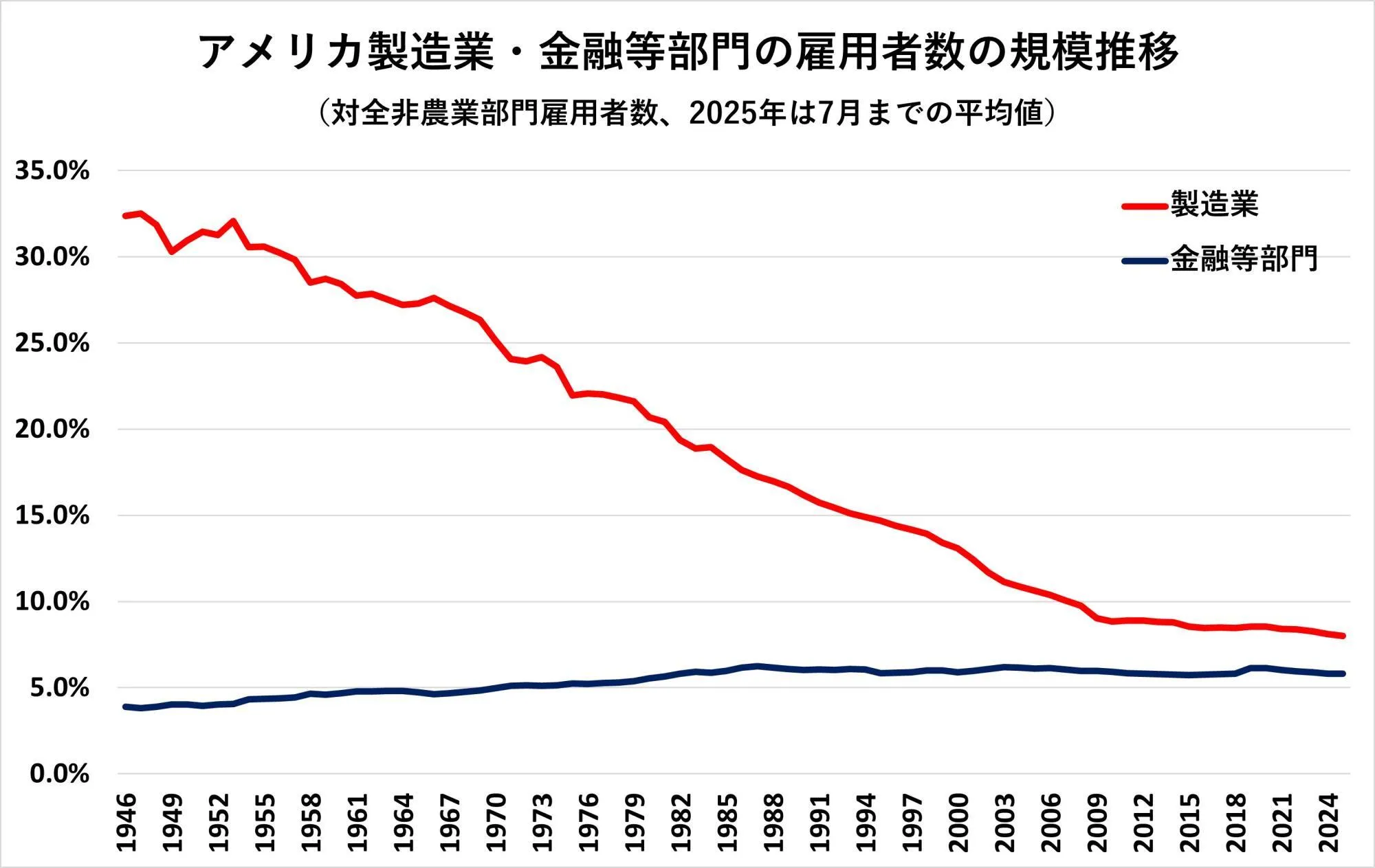

Dằng sau sự suy giảm không ngừng của thị phần toàn cầu của Mỹ là bối cảnh xã hội lớn hơn: bản thân ngành sản xuất của Mỹ đã suy yếu trong một thời gian dài, và số lượng kỹ sư cũng giảm dần. Trong khi đó, Mỹ chỉ tập trung vào ngành tài chính, lấy đồng đô la mạnh làm trung tâm. Bằng chứng cho điều này được thể hiện trong Biểu đồ 2 và Biểu đồ 3.

Biểu đồ 2: Tỷ lệ đóng góp của ngành sản xuất và tài chính Mỹ vào GDP Mỹ theo thời gian

Biểu đồ do tác giả tạo dựa trên dữ liệu của Cục Phân tích Kinh tế Bộ Thương mại Mỹ

Biểu đồ 3: Quy mô thay đổi số lượng người lao động trong ngành sản xuất và tài chính Mỹ

Biểu đồ do tác giả tạo dựa trên dữ liệu của Cục Thống kê Lao động Mỹ

Chắc hẳn rõ ràng rằng cấu trúc xã hội khổng lồ được thể hiện trong Biểu đồ 2 và Biểu đồ 3 đã dẫn đến tình trạng thảm hại trong Biểu đồ 1. Tổng thống Trump cho rằng các nước châu Á đã "đánh cắp ngành công nghiệp" của Mỹ, nhưng liệu không nên nhận ra rằng thủ phạm cơ bản là chính nước Mỹ hay sao? Bỏ qua nguyên nhân gốc rễ này, tôi không nghĩ rằng ngành bán dẫn Mỹ có thể thực sự phục hồi bằng những chiến lược nhỏ mọn như áp "thuế quan 100% đối với chất bán dẫn" hay thu hút các công ty bán dẫn nước ngoài, những chiến lược ép buộc các nước khác phải hy sinh.

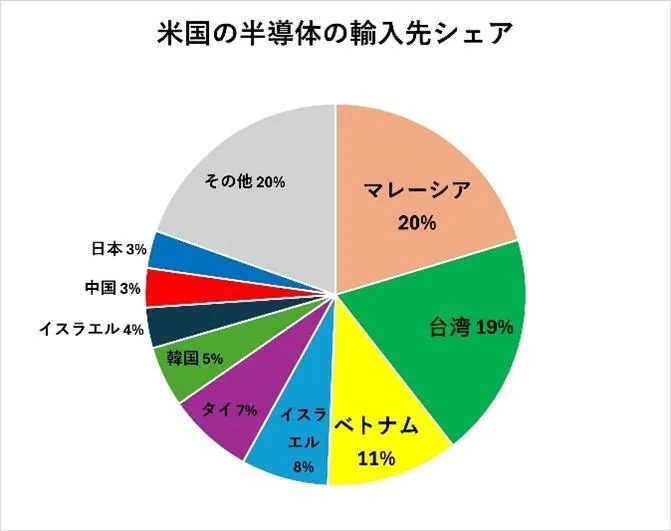

Thị phần nhập khẩu chất bán dẫn của Mỹ: Chất bán dẫn Trung Quốc được lách qua Malaysia và Việt Nam

Vậy hiện tại, Mỹ đang nhập khẩu chất bán dẫn từ những quốc gia nào? Có một hệ thống phân loại để tính toán thuế suất đối với hàng hóa nhập khẩu được sử dụng tại Mỹ, đó là mã HTS (Harmonized Tariff Schedule). Dựa trên dữ liệu của USITC (Ủy ban Thương mại Quốc tế Hoa Kỳ), tôi đã trích xuất các mã HTS liên quan và tạo ra Biểu đồ 4 thể hiện thị phần các quốc gia nhập khẩu chất bán dẫn của Mỹ vào năm 2024. Các mã HTS liên quan bao gồm tổng của các mã như [HTS code 8541 + 8542] (ví dụ 8541 là thiết bị bán dẫn, 8542 là mạch tích hợp, v.v.).

Biểu đồ 4: Thị phần các quốc gia nhập khẩu chất bán dẫn của Mỹ

Biểu đồ do tác giả tạo dựa trên dữ liệu của USITC

Nếu loại trừ Đài Loan do có TSMC, thì thật đáng ngạc nhiên là nhập khẩu từ Malaysia là nhiều nhất. Malaysia không đặc biệt nổi trội trong sản xuất chất bán dẫn, nên tôi đã điều tra và đúng như dự đoán, phát hiện ra rằng chất bán dẫn của Trung Quốc đang được lách qua đây.

Vào ngày 17 tháng 12 năm 2023 (cập nhật lần cuối vào ngày 19 tháng 12), Reuters đã đưa tin với tiêu đề: [Bài độc quyền: Các công ty Trung Quốc đang mong đợi Malaysia lắp ráp chip cao cấp, nguồn tin cho biết]. Tin tức cho hay không ít các công ty thiết kế chất bán dẫn của Trung Quốc đang ủy thác giai đoạn đóng gói cuối cùng cho Malaysia. Để tránh rủi ro Mỹ mở rộng các lệnh trừng phạt đối với ngành bán dẫn Trung Quốc, ngày càng nhiều công ty thiết kế bán dẫn Trung Quốc hợp tác với các công ty Malaysia để đóng gói một số chip cao cấp tại địa phương. Phía Malaysia khẳng định rằng quy trình sản xuất tại Malaysia chỉ là lắp ráp và không vi phạm các quy định của Mỹ.

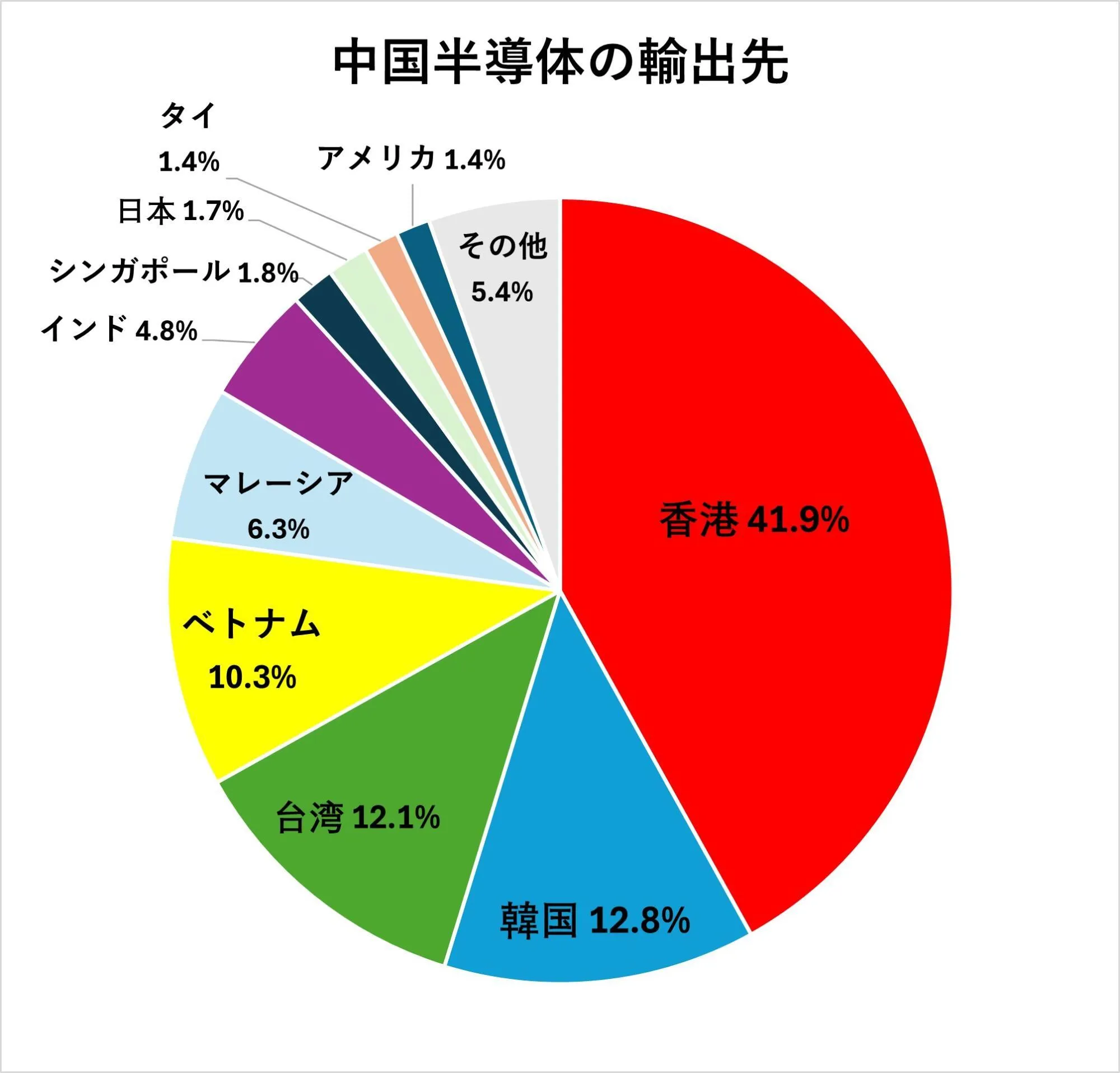

Nếu loại trừ Đài Loan trong Biểu đồ 4, quốc gia nhập khẩu tiếp theo nhiều nhất là Việt Nam. Việc ngành bán dẫn Mỹ không thể hoạt động nếu không nhập khẩu tới 11% chất bán dẫn từ Việt Nam nghe có vẻ không hợp lý. Do đó, tôi đã điều tra điểm đến xuất khẩu chất bán dẫn của Trung Quốc và đúng như dự đoán, phát hiện ra rằng Trung Quốc xuất khẩu rất nhiều sang Việt Nam. Điều này được thể hiện trong Biểu đồ 5.

Biểu đồ 5: Thị phần các quốc gia xuất khẩu chất bán dẫn của Trung Quốc

Biểu đồ do tác giả tạo dựa trên dữ liệu của Tổng cục Hải quan Trung Quốc

Tức là, chất bán dẫn của Trung Quốc được vận chuyển đến các quốc gia trên thế giới "qua Hồng Kông", và sau đó đến Mỹ "qua Việt Nam và Malaysia". Đó là lý do tại sao hiện tượng khó hiểu như "Malaysia" hay "Việt Nam" là các nguồn nhập khẩu chất bán dẫn hàng đầu của Mỹ lại xảy ra, như thể hiện trong Biểu đồ 4.

Dẫu sao, việc Mỹ nhập khẩu chất bán dẫn từ Trung Quốc -? Đây là một hiện tượng không thể hiểu được.

Tuy nhiên, nếu bạn đọc các bài viết ngày 13 tháng 4 Linh kiện vũ khí quân đội Mỹ là hàng Trung Quốc! Trump gấp rút miễn thuế cho các linh kiện đó và bài viết ngày 16 tháng 4 Trung Quốc chơi lá bài mạnh nhất! Từ việc đóng băng đất hiếm để sản xuất vũ khí quân đội Mỹ, thấy được bản chất thuế quan của Trump, bạn sẽ thấy rõ ràng rằng vũ khí của quân đội Mỹ không thể được sản xuất nếu không có linh kiện Trung Quốc hoặc đất hiếm nhập khẩu từ Trung Quốc.

Mặc dù các linh kiện cần thiết chủ yếu là chất bán dẫn cũ (legacy semiconductor) dưới 7 nanomet, nhưng hiện tại, ngay cả đối với chất bán dẫn cũ, quân đội Mỹ cũng không thể sản xuất vũ khí nếu không nhập khẩu từ Trung Quốc, trong bối cảnh ngành "sản xuất" của Mỹ gần như đã sụp đổ hoàn toàn.

Tuy nhiên, ngược lại, các chất bán dẫn tiên tiến nhất như chip AI của Nvidia lại phải được Trung Quốc nhập khẩu từ Mỹ.

Trong khi Trump trừng phạt Trung Quốc, chip AI của Trung Quốc bắt đầu chiếm lĩnh thị trường nội địa

Tuy nhiên, khi Trump 2.0 nắm quyền, ngay cả chip AI H20 của Nvidia (chip bán dẫn dành cho thị trường Trung Quốc do Nvidia phát triển để đáp ứng chính sách kiểm soát xuất khẩu của Mỹ), vốn trước đây vẫn được phép, cũng bị cấm vận. Đối mặt với sự phản đối mạnh mẽ từ CEO Jensen Huang của Nvidia và thực tế là vũ khí quân đội Mỹ không thể sản xuất nếu không có linh kiện Trung Quốc và đất hiếm, trong các cuộc đàm phán thuế quan Mỹ-Trung, phía Mỹ đã nhượng bộ như một điều kiện trao đổi với việc Trung Quốc hạn chế xuất khẩu đất hiếm, và H20 đã được phép xuất khẩu trở lại.

Tuy nhiên, thị trường Trung Quốc đã chuyển sang mua chip AI do Trung Quốc sản xuất chỉ trong vòng khoảng 3 tháng ngắn ngủi đó. Điều này được đề cập trên 36Kr, một phương tiện truyền thông mạnh về lĩnh vực IT của Trung Quốc. Các loại chip AI Trung Quốc như "MTT S80" của Moore Threads (đã được đề cập trong cuốn sách của tôi "Cuộc chiến công nghiệp mới Mỹ-Trung"), "Ascend (Thăng Đằng) 910C" của Huawei, "P800" của Kunlunxin (công ty thuộc Baidu) hay "Si Yuan 590" của Cambricon (công ty thuộc Viện Khoa học Trung Quốc) đã trở nên phổ biến trên thị trường Trung Quốc.

Vào thời điểm tôi viết cuốn sách của mình, tôi đã viết rằng các loại chip AI Trung Quốc này đang ra đời, và còn "một bước nữa nhưng vẫn còn xa" để tiếp cận chip AI của Nvidia. Thật trớ trêu, chính lệnh cấm vận H20 dưới thời Trump 2.0 lại khiến chúng phát triển mạnh mẽ một cách nhanh chóng.

Đằng sau sự phát triển đó còn có sự ra đời của công ty khởi nghiệp AI DeepSeek. Khi một công ty vượt trội hơn OpenAI ra đời từ Trung Quốc, và Trung Quốc đạt được vị thế ngang hàng với Mỹ trong các mô hình ngôn ngữ lớn, thị trường Trung Quốc đã có niềm tin và niềm tự hào, và các chip AI Trung Quốc, vốn trước đây được coi là "không thể so sánh với H20", đã đường hoàng trở nên phổ biến như là "sản phẩm thay thế cho H20".

Nhìn chung, AI cần một thời gian dài để huấn luyện, đòi hỏi hàng vạn GPU (Graphics Processing Unit = Đơn vị xử lý đồ họa) hoạt động song song, và sau đó mới có thể suy luận và đưa ra câu trả lời khi người dùng thông thường sử dụng. Trong trường hợp của DeepSeek, ngoài việc giảm đáng kể chi phí huấn luyện và suy luận bằng nhiều công nghệ khác nhau, họ còn phát triển "mô hình suy luận".

Thị trường, vốn đã quen với H20 và cho rằng H20 tiện dụng hơn, cũng đã nhanh chóng chuyển sang "chip AI do Trung Quốc sản xuất" do sự ra đời của DeepSeek và lệnh cấm vận của Trump 2.0.

Điều đó đã xảy ra "chỉ trong 3 tháng", một khoảnh khắc chớp nhoáng.

Kết quả là, các công ty bán dẫn Trung Quốc liên quan đến xuất khẩu sang Mỹ hiện đang bận rộn đến mức không thể đáp ứng nhu cầu của người mua, và không còn quan tâm đến "thuế quan 100% đối với chất bán dẫn" của Trump.

Bài báo 36Kr đã viết rằng: "Tại triển lãm thiết bị máy tính Computex 2025 được tổ chức tại Đài Loan vào ngày 20 tháng 5, CEO Jensen Huang của Nvidia đã tiết lộ rằng thị phần của Nvidia trên thị trường chip AI Trung Quốc đã giảm từ 95% vào năm 2022 xuống khoảng 50% vào năm 2025 do ảnh hưởng của các hạn chế xuất khẩu của Mỹ."

Vào ngày 31 tháng 7, Văn phòng Thông tin Internet Quốc gia Trung Quốc đã thông báo triệu tập đại diện của Nvidia liên quan đến việc cài đặt backdoor trong H20, điều này cho thấy thị trường H20 tại Trung Quốc có thể sẽ suy thoái trong tương lai.

Ngoài ra, vào ngày 29 tháng 7 năm nay, Wall Street Journal đã đưa tin với tiêu đề Trung Quốc đang chuẩn bị cho cuộc chiến AI với Mỹ như thế nào (có trả phí), mở đầu bằng câu "Trong khi chính phủ Mỹ đang tìm cách ngăn chặn sự tiến bộ của Trung Quốc, chính phủ Trung Quốc đang tập trung xây dựng AI không phụ thuộc vào công nghệ Mỹ" và viết rằng "Morgan Stanley dự đoán rằng đến năm 2027, 82% chip AI của Trung Quốc sẽ là hàng sản xuất trong nước, tăng từ 34% vào năm 2024". Điều này có nghĩa là chiến lược quốc gia công nghệ cao "Sản xuất tại Trung Quốc 2025" do chính quyền Tập Cận Bình ban hành năm 2015 đã hoàn thành.

Với "thuế quan 100% đối với chất bán dẫn" của Trump, những người gặp khó khăn có thể là các nhà sản xuất vũ khí và ô tô Mỹ, những người cần sản phẩm bán dẫn của Trung Quốc bằng mọi giá. Bởi vì Trung Quốc có những sản phẩm mà Mỹ không có, nên ngay cả khi bị áp thuế 100%, họ vẫn sẽ cố gắng mua.

Có lẽ Đài Loan còn bối rối hơn. Như Biểu đồ 4 cho thấy, Mỹ nhập khẩu 19% chất bán dẫn từ Đài Loan. TSMC, v.v., đang đầu tư một lượng vốn khổng lồ để xây dựng nhà máy tại Mỹ, nhưng ngay cả khi phần đó không bị đánh thuế, thì phần còn lại của chất bán dẫn do TSMC sản xuất xuất khẩu từ Đài Loan cũng sẽ bị đánh thuế 100%, điều này chắc chắn là không thể chấp nhận được.

Biểu đồ 4 cho thấy nhập khẩu từ Nhật Bản chỉ chiếm 3%, một con số nhỏ, nhưng liệu chính phủ Nhật Bản đã chuẩn bị hoặc nhận thức được điều này chưa?

Các cuộc đàm phán thuế quan Mỹ-Trung vẫn đang tiếp diễn, nhưng ít nhất, qua phân tích này, có thể thấy rằng Trung Quốc gần như không bị ảnh hưởng bởi "thuế quan 100% đối với chất bán dẫn". Mặc dù có những yếu tố không chắc chắn về những gì Trump sẽ làm tiếp theo, nhưng hiện tại, chiến lược thuế quan của Trump thật đáng tiếc lại đang mang lại lợi thế cho Trung Quốc.

Tấn công giá thành thành công: Máy bay chở khách COMAC của Trung Quốc được ưa chuộng ở Đông Nam Á

(Ảnh: Chosun Ilbo tiếng Nhật)

Các hãng hàng không Đông Nam Á đang lần lượt đưa vào sử dụng máy bay do Trung Quốc tự phát triển. Trong bối cảnh việc giao máy bay từ Boeing và Airbus, những hãng dẫn đầu thị trường máy bay toàn cầu, bị chậm trễ, các hãng này đang tìm cách nhanh chóng đưa vào sử dụng máy bay Trung Quốc với giá tương đối rẻ để đáp ứng nhu cầu du lịch đang tăng vọt.

Theo tờ Bưu điện Hoa Nam Buổi sáng (SCMP) của Hong Kong, Bộ trưởng Giao thông vận tải Malaysia Anthony Loke gần đây cho biết: "Nhu cầu đi lại bằng đường hàng không ở Đông Nam Á đang tăng lên, và trong bối cảnh việc giao máy bay của Airbus và Boeing tiếp tục chậm trễ, sự quan tâm của khu vực đối với máy bay chở khách C919 do Trung Quốc sản xuất đang gia tăng."

C919 là máy bay thân hẹp do Tập đoàn Máy bay Thương mại Trung Quốc (COMAC), một hãng sản xuất máy bay thuộc sở hữu nhà nước, trực tiếp thiết kế và sản xuất, và đã bắt đầu hoạt động thương mại vào năm 2023. COMAC hiện đang sản xuất hai mẫu máy bay: C909 với sức chứa 100 người và C919 với sức chứa 170 người, đồng thời đang thúc đẩy phát triển máy bay thân rộng C929.

Theo SCMP, hiện tại các hãng hàng không giá rẻ (LCC) của Malaysia như AirAsia và hãng hàng không mới nổi Air Borneo đang thể hiện sự quan tâm đến máy bay của COMAC. Bộ trưởng Loke cho biết: "Tất cả các hãng hàng không đang nỗ lực đa dạng hóa nguồn cung cấp máy bay, và đang tìm kiếm các lựa chọn rẻ hơn và có khả năng giao hàng nhanh hơn."

Sự hợp tác ở cấp chính phủ giữa Trung Quốc và Malaysia cũng là một trong những lý do để xem xét việc đưa máy bay COMAC vào sử dụng. Vào tháng 4 năm nay, khi Chủ tịch Trung Quốc Tập Cận Bình thăm Malaysia, lãnh đạo hai nước đã ra tuyên bố chung, trong đó nêu rõ "sẽ hỗ trợ các hãng hàng không của Malaysia đưa máy bay thương mại của Trung Quốc vào sử dụng và vận hành."

Một số quốc gia Đông Nam Á đã bắt đầu vận hành máy bay COMAC. Hãng hàng không giá rẻ Vietjet Air của Việt Nam đã đưa 2 chiếc C909 vào khai thác các tuyến nội địa từ tháng 4 năm nay. Lao Airlines và hãng hàng không TransNusa của Indonesia cũng đang vận hành mẫu máy bay này. Tính đến tháng 4, ba hãng hàng không này đã khai thác C909 trên 15 tuyến bay tại Đông Nam Á.

Điểm mạnh của máy bay COMAC là giá thành rẻ hơn hàng chục tỷ won so với Boeing và Airbus. Tổng hợp các báo cáo từ truyền thông nước ngoài, giá của một chiếc C919 khoảng 100 triệu USD (khoảng 14,8 tỷ yên), rẻ hơn so với Airbus A320 (khoảng 111 triệu USD) và Boeing B737-8 (khoảng 121 triệu USD). Nếu thuê, có thể sử dụng với giá thấp hơn nhiều nhờ sự hỗ trợ của chính phủ Trung Quốc.

Tuy nhiên, việc phổ biến máy bay COMAC vẫn có giới hạn. Đó là vì chúng vẫn chưa nhận được sự chấp thuận từ Cục Hàng không Liên bang Mỹ (FAA) và Cơ quan An toàn Hàng không Châu Âu (EASA). Hơn nữa, các quốc gia Đông Nam Á có khả năng cao sẽ mua máy bay Boeing do áp lực thuế quan từ chính quyền Trump của Mỹ. Thỏa thuận thương mại giữa Indonesia và Mỹ đã ký trước đó cũng bao gồm các đơn đặt hàng máy bay Boeing.

Ông Zachary Abuza, giáo sư lịch sử Đông Nam Á tại Đại học Quốc phòng ở Washington, Mỹ, nhận định: "Trung Quốc đang tích cực quảng bá C919 khắp Đông Nam Á", đồng thời chỉ ra rằng "một số quốc gia có thể gây áp lực buộc các hãng hàng không quốc doanh và tư nhân của họ mua máy bay Boeing như một cách đơn giản để nhanh chóng giải quyết thâm hụt thương mại với Mỹ và tặng 'món quà' cho Tổng thống Trump."